Em apenas com alguns minutos de aula (no total de 50 minutos!), tenha acesso ao passo a passo que te libertará financeiramente e te fará ter dinheiro sobrando!

- Até 90% de desconto no seu financiamento, empréstimo ou consignado (mesmo em dia!)

- Um plano de ação para diminuir os juros.

- Uma lista com novas fontes de renda.

Você irá descobrir algo que não querem que você saiba. Não existem garantias que essa página continuará no ar. O meu compromisso é apenas com você, e com a verdade.

Você pode até ignorar, mas não pode fugir: Você não deveria estar pagando essa quantidade de juros. E ponto final.

Enquanto você está com medo de olhar para suas dívidas, eles estão enriquecendo e consumindo grande parte do seu dinheiro. É só calcular. E com a SELIC alcançando seus mais altos níveis, isso só tende a piorar. E não sou eu quem estou falando, é o João Kepler, CEO do Equity Group: "Para quem está pensando em comprar um carro, financiar um imóvel ou mesmo usar o rotativo do cartão de crédito, o impacto é direto no bolso. As parcelas aumentam, e o acesso ao crédito fica mais restrito".

Se você ainda não me conhece, preciso te dizer:

eu também já estive aí onde você está agora: remando contra a maré.

Eu me chamo Ítala dos Anjos, sou educadora financeira, empreendedora. Sou mulher, sou nordestina, me tornei milionária.

Trilhei eu mesma o meu caminho. Venci todos os desafios de ser mulher em um setor dominado por homens e hoje posso dizer que sou livre e dona da minha vida.

Eu não nasci herdeira, mas vou deixar herança.

Em certo ponto da minha vida, eu tinha uma dívida de mais de R$150 mil, o que hoje daria em torno de R$360 mil.

Com o método que estou aqui para te revelar, eu quitei todas as minhas dívidas e hoje vivo uma vida confortável. Você precisa me ouvir.

Essa notícia que vou te dar não é fácil, pois ela coloca em risco diretamente você, sua família e sua empresa, caso seja uma empreendedora.

Eu agi para quitar todas as minhas dívidas e proteger meu patrimônio, me preparando para o que está por vir.

E vai acontecer porque é pura matemática!

E eu posso te afirmar, sem medo de parecer estar carregando notícias de um apocalipse ou do caos total:

A sua renda e da sua família está sendo "corroída" por um inimigo invisível!

E é por isso que eu te peço (e te peço com todo o meu coração: leia essa mensagem até o fim. São três minutos da sua atenção, que poderão salvar a sua renda.

Os bancos estão cada vez lucrando mais. E você está cada vez pagando mais juros. É isso. Você paga até 3x o valor do seu empréstimo, carro ou imóvel ao final das parcelas.

Com a taxa SELIC em alta, não tem saída.

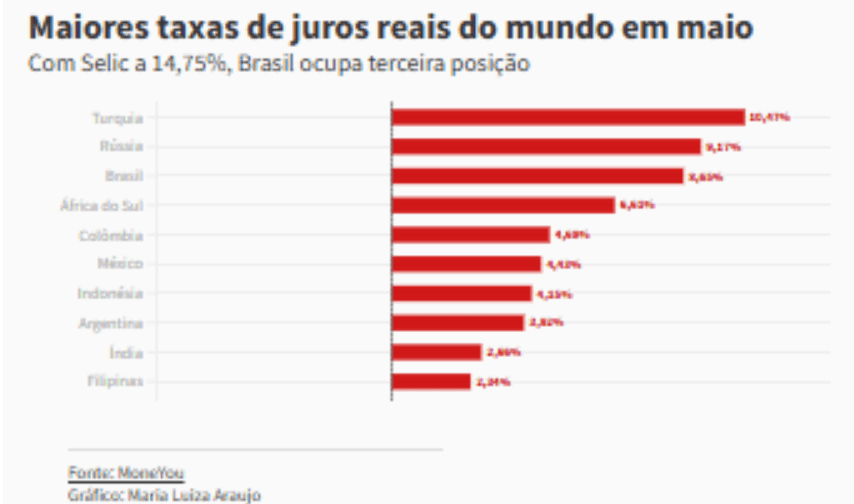

Todas que tem uma dívida, mesmo que esteja em dia, hoje pagam uma das maiores taxas reais de juros no mundo.

Pare pra pensar:

Parece que era mais fácil para seus pais e avós conquistar imóveis, carros e ter acesso ao dinheiro?

Quanto mais você trabalha menos você "vê a cor do seu dinheiro"?

Mas por que isso acontece?

Contra fatos não há argumentos. Veja só alguns dados estarrecedores que explicam o problema de não sobrar dinheiro na sua conta:

a relação entre renda e valor dos imóveis ou carros era muito mais equilibrada.

Hoje, mesmo com salários maiores nominalmente, os preços dos imóveis, carros e produtos essenciais subiram muito mais rápido do que os salários.

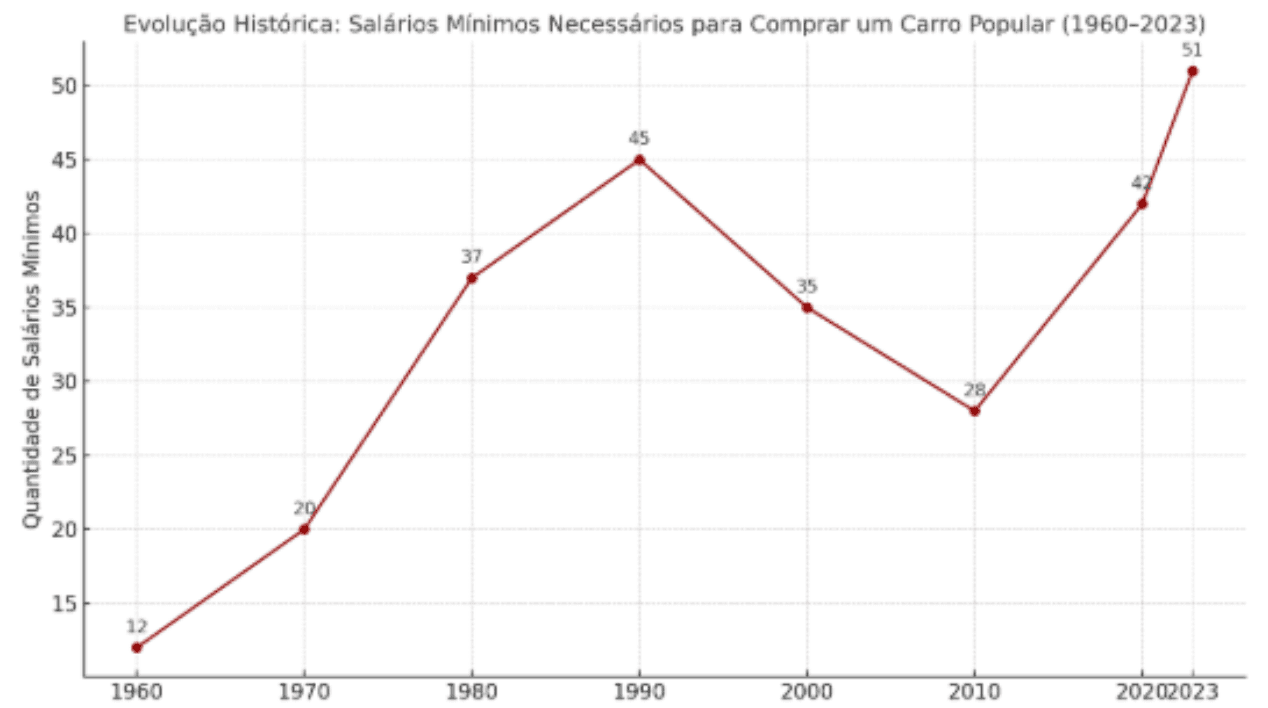

Por exemplo: em 1995, com 30 salários mínimos, você comprava um carro popular. Hoje, precisa de mais de 50. Isso, sem falar nos juros que terá que pagar no financiamento.

Dá uma olhada na evolução de quantos salários são necessários para comprar um carro popular:

Na nossa vez de conquistar nossos sonhos, precisamos do dobro de trabalho para conseguir.

E a pergunta é: você acha que teremos tempo de conquistar aquela casa dos sonhos, carro dos sonhos pagando tanto e com tanto juros assim?

Com certeza, não! Seria necessário viver 2 vezes para realizar as mesmas conquistas

E esse é o motivo que decidi escrever essa carta a cada mulher que precisa se proteger das dívidas, antes que seja tarde demais...

Desde 2018, eu protegi meu patrimônio e tenho ensinado minhas alunas a protegerem-se das armadilhas dos juros.

Se libertarem dos bancos, instituições... serem finalmente livres.

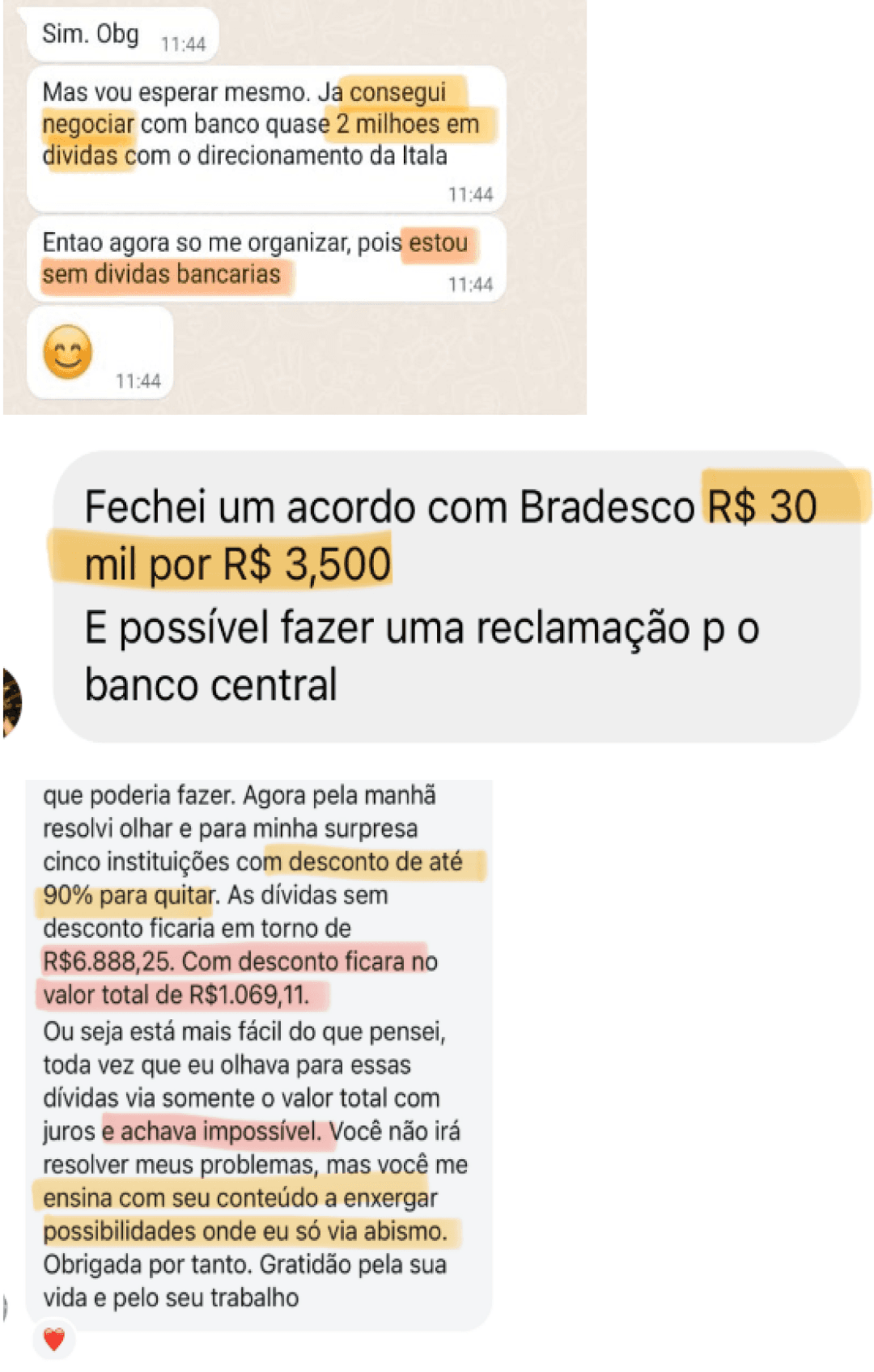

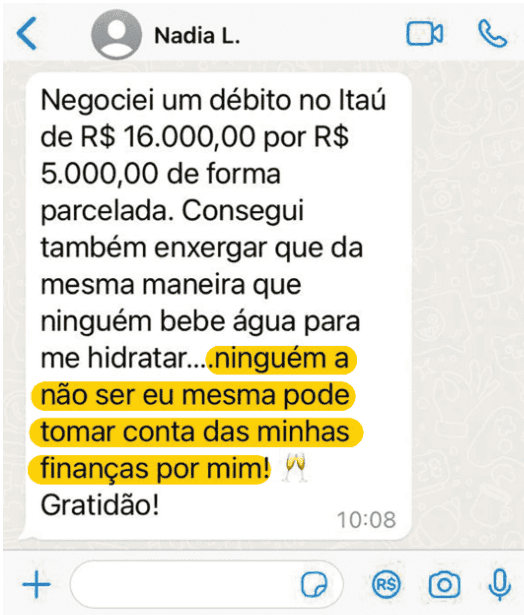

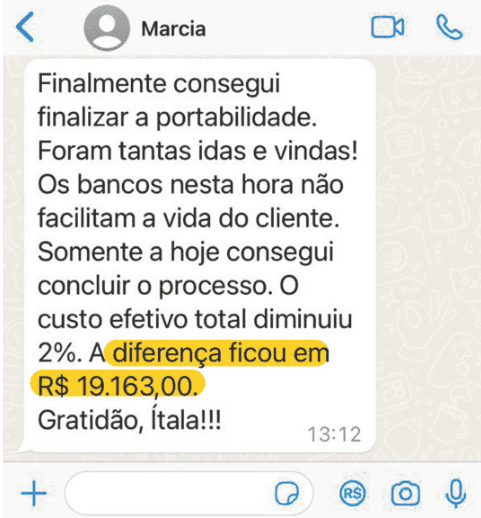

Isso tudo deu muito certo, como você pode ver o resultado de algumas das minhas milhares de alunas:

Inscrição 100% segura.

Reduzir sua dívida atual em até 90%, mesmo que não esteja em atraso

Garantir que tomará as melhores decisões quando for entrar em uma nova dívida

Fazer sobrar dinheiro em sua conta

Atenção

eu não estou apresentando nenhuma fórmula mágica. Tudo dentro da lei. Sem necessidade de processar instituições, ou gastar fortunas com advogados.

Não estou falando para você parar de pagar sua dívida. Pelo contrário: você consegue essas renegociações estando em dia.

Estou falando de um plano simples e testado que vem sendo usado há anos para diminuir o valor da sua dívida e parar, de uma vez por todas, com o inimigo que está corroendo suas finanças.

Estou te falando de resultados assim:=

10 reais. É isso mesmo…

Para ser mais exato: 9,90 reais por mês. Não tem como cobrar menos, porque esse é quase o valor mínimo que a plataforma de pagamento aceita receber.

São 12 vezes de 9,90, para você ter acesso ao exato método que me tirou do poço das dívidas e salvou a minha vida e a da minha família.

10 reais...

Para ter de volta a sua tranquilidade, a sua paz e economizar até R$25.000 por ano com taxas de juros abusivas.

10 reais…

Para deixar de depender dos bancos para empréstimos e nunca mais se desesperar sem saber se irá conseguir pagar a próxima parcela.

10 reais…

Para você poder olhar para o seu esposo (esposa) e dizer: "Fique tranquilo! Eu tenho um plano que já está sendo executado".

E agora, só resta você fazer a coisa certa.

Por você, pela sua família, pelo futuro dos seus filhos.

10 reais…

E você será muito bem-vinda à nossa escola, onde vou te ensinar como se libertar dos juros abusivos de dívidas.

Funcionou para mim, funcionou para milhares de alunas, funcionará para você.

Basta clicar no botão abaixo e garantir a sua vaga.

Garanta essa aula por apenas R$9,90 por mês

Multiplique Educação Financeira

Enriquecendo mulheres desde 2018

Copyright 2025 - Todos os direitos reservados

AVISO LEGAL: Rentabilidade passada não representa garantia de rentabilidade futura. Não considere as informações acima como indicações de investimento. Os resultados acima são meus resultados pessoais e de

minhas alunas. Não há garantia que você terá os mesmos resultados. Seus resultados variam e dependem de muitos fatores, incluindo, mas não se limitando a, sua formação, experiencia e ética de trabalho. Todos os investimentos envolvem riscos.